I buoni fruttiferi bancari e postali rappresentano due forme di investimento molto diffuse in Italia per la loro semplicità di utilizzo, basso rischio e per garantire una protezione del capitale investito. Questi strumenti, spesso scelti da chi predilige la sicurezza e la liquidità dei propri risparmi, offrono però caratteristiche diverse sia per quanto riguarda i rendimenti, sia per il grado di rischio e le modalità di sottoscrizione. Comprendere differenze e peculiarità tra buoni fruttiferi bancari e postali è fondamentale per orientare correttamente le proprie scelte finanziarie.

Caratteristiche dei buoni fruttiferi postali

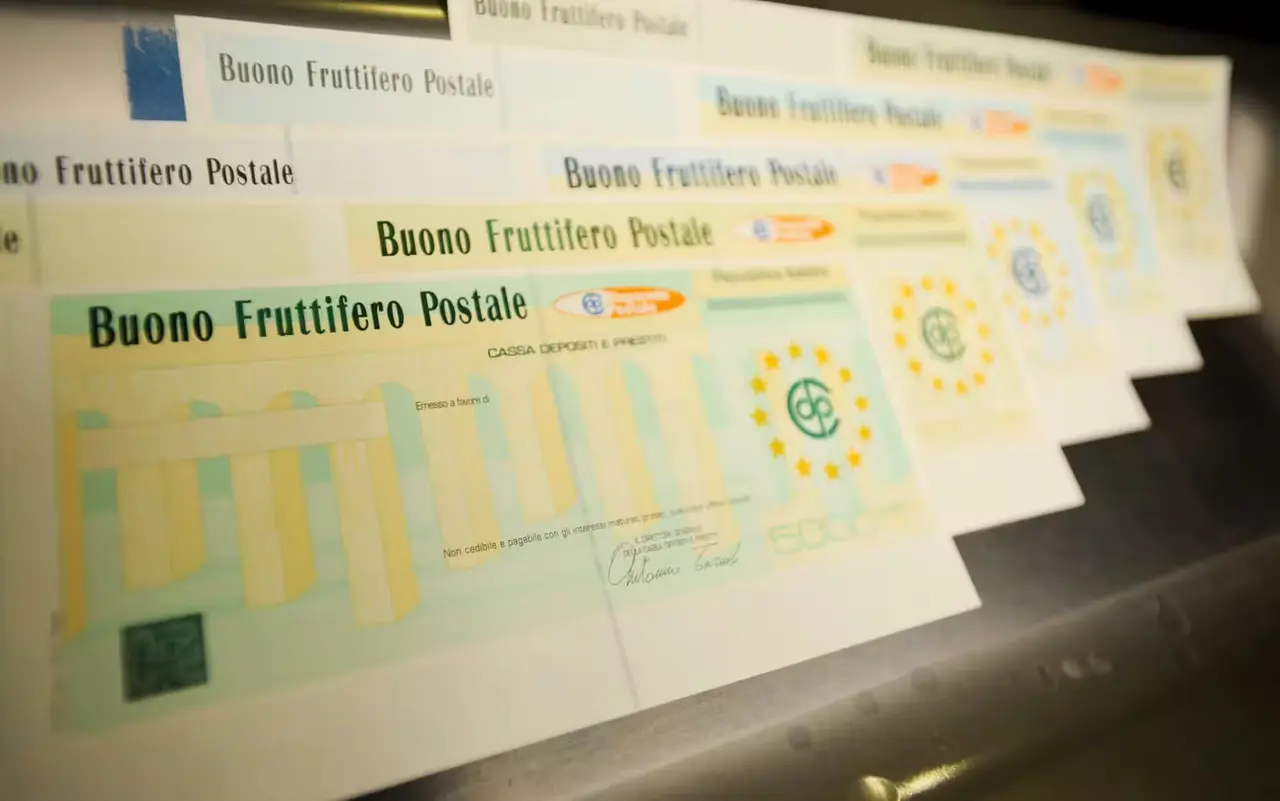

I buoni fruttiferi postali sono titoli di credito emessi da Cassa Depositi e Prestiti e collocati esclusivamente attraverso Poste Italiane. La particolarità di questi strumenti risiede nella garanzia statale: il capitale investito è protetto direttamente dallo Stato, rendendo i buoni postali tra le forme di investimento più sicure disponibili sul mercato italiano.

Dal punto di vista operativo, è importante sottolineare che:

- Il risparmiatore può richiedere la restituzione del capitale versato in qualsiasi momento, anche prima della scadenza.

- Gli interessi vengono corrisposti solo a partire dal sesto o dodicesimo mese dalla sottoscrizione, in base alla tipologia di buono.

- I buoni possono essere sottoscritti sia in forma cartacea che dematerializzata.

- Sono esenti da costi di sottoscrizione o gestione, mentre agli interessi si applica una tassazione agevolata al 12,5% e un’imposta di bollo dello 0,20% annuo sul valore nominale.

La durata dei buoni fruttiferi postali è variabile, dai 3 ai 20 anni, e il rendimento aumenta con la durata: quanto più viene mantenuto l’investimento, tanto maggiori saranno gli interessi maturati. I buoni ordinari hanno solitamente tassi crescenti nel tempo, con capitalizzazione composta, mentre altri tipi (indicizzati, dedicati a minori, ecc.) presentano condizioni specifiche.

I buoni fruttiferi bancari: struttura e funzionamento

I buoni fruttiferi bancari sono prodotti similari nella struttura ai buoni postali, ma vengono emessi e collocati dalle banche e non dalla Cassa Depositi e Prestiti. In questo caso, la garanzia sul capitale non è statale, ma dipende dalla solidità dell’istituto emittente e dai meccanismi di tutela previsti dal Fondo Interbancario di Tutela dei Depositi.

Tra le principali caratteristiche si segnalano:

- Il capitale investito è solitamente garantito dalla banca fino ai limiti previsti dalla normativa europea (100.000 euro per depositante per banca).

- I rendimenti possono essere fissi o variabili e sono stabiliti al momento della sottoscrizione in base alle condizioni del mercato e della banca specifica.

- I buoni bancari possono prevedere costi di sottoscrizione, gestione o penali in caso di rimborso anticipato, a seconda della soluzione prescelta.

- La tassazione sugli interessi è anch’essa del 26%, come per altri prodotti finanziari, salvo specifiche agevolazioni.

- La liquidità è spesso garantita, ma può essere limitata da vincoli temporali o procedure differenti rispetto ai buoni postali.

La solidità dell’istituto bancario è il fattore chiave per la sicurezza dei buoni bancari. In situazioni di crisi finanziaria, il rischio sistemico aumenta rispetto ai buoni fruttiferi postali, dove la garanzia statale rappresenta un elemento di protezione più solido e stabile.

Rendimenti: comparazione tra buoni postali e bancari

Parlando di rendimenti, è possibile tracciare alcune linee di confronto tra buoni fruttiferi postali e bancari. I buoni postali offrono rendimenti moderati, attualmente compresi tra l’1% e il 3% lordo annuo a seconda della durata e della tipologia del buono. Gli interessi sono crescenti nel tempo e vengono corrisposti prevalentemente alla scadenza del titolo. In generale:

- Rendimento moderato, proporzionale a durata e tipologia scelti.

- Maggior vantaggio fiscale grazie a tassazione agevolata al 12,5%.

- Certezza del capitale e degli interessi maturati per effetto della garanzia statale.

I buoni bancari possono offrire tassi talvolta leggermente più elevati, ma presentano una maggiore variabilità, spesso legata alle condizioni di mercato, alla solvibilità della banca e alle promozioni specifiche destinate ai clienti. Tuttavia, va considerato che sui rendimenti si applica generalmente una tassazione del 26% sugli interessi maturati (identica ai conti deposito e altri strumenti bancari) e possono essere presenti costi di gestione non sempre trasparenti.

Un aspetto da non sottovalutare riguarda l’inflazione. Entrambi i prodotti possono mostrare una perdita reale di potere d’acquisto del capitale investito nel lungo periodo qualora il tasso di inflazione sia superiore ai rendimenti offerti dai buoni, fenomeno più frequente nei periodi di forte rialzo dei prezzi al consumo.

Rischi e vantaggi: quale scegliere?

L’analisi dei rischi legati ai buoni fruttiferi postali e bancari può aiutare a scegliere il prodotto più adatto alle proprie esigenze. I buoni fruttiferi postali vantano una sicurezza quasi assoluta: il capitale è sempre garantito dallo Stato italiano e il rischio di perdita è annullato, tranne nel caso di forte inflazione che erode il valore reale del denaro.

I buoni bancari presentano il rischio legato all’istituto emittente: in caso di crisi finanziaria, la protezione del capitale si limita a quanto previsto dal fondo depositi, superato il quale subentra la possibilità di perdita. Inoltre, possono essere applicati costi di gestione, penali e una tassazione meno favorevole.

In sintesi, si può dire che:

- I buoni fruttiferi postali sono più indicati per chi cerca sicurezza, facilità di rimborso e fiscalità vantaggiosa.

- I buoni bancari possono essere valutati per rendimenti leggermente superiori ma comportano un rischio maggiore e spese accessorie da analizzare con attenzione.

- La liquidità dei buoni postali è superiore: il risparmiatore può sempre riscattare l’investimento, ricevendo almeno quanto versato.

- Entrambi i prodotti non offrono protezione concreta contro l’inflazione, e nei periodi di alti tassi, il rendimento reale potrebbe essere negativo.

Per una corretta pianificazione, è importante diversificare i propri investimenti, valutare la quota da destinare a strumenti sicuri come i buoni postali o bancari e, in caso di maggiore propensione al rischio, spaziare verso prodotti con più elevato potenziale di rendimento. L’approccio deve essere guidato dalle esigenze personali, dal profilo di rischio e dagli obiettivi temporali.

La familiarità con prodotti come buoni fruttiferi postali, BTP, conti deposito e altre forme di risparmio aiuta a comporre un portafoglio equilibrato e resiliente ai cambiamenti del mercato finanziario.

Conclusioni operative

La scelta tra buoni fruttiferi bancari e postali richiede non solo la valutazione dei tassi offerti, ma soprattutto la comprensione dei rischi associati e della tutela del capitale. I buoni postali rappresentano la soluzione più sicura e trasparente, adatta a chi vuole evitare sorprese e mal sopporta le oscillazioni di mercato. I buoni bancari, seppur interessanti in determinate condizioni promozionali, devono essere valutati con maggior attenzione specie in contesti di instabilità finanziaria globale.

Entrambe le soluzioni si inseriscono nella strategia del risparmio prudente, ma è sempre utile confrontarli con altri strumenti come BTP, conti deposito e strumenti di diversificazione per ottenere il miglior compromesso tra protezione, rendimento e liquidità.